大企業は給料やボーナスが良いだけでなく、福利厚生もすごく手厚いのはイメージありますよね。

その中でも「健康保険」は、とにかくスゴイんです。

何がスゴイって、払う保険料が安い・受けられる恩恵が多いところ。

大企業の健康保険はあまりに手厚すぎて、入院保険やがん保険などの医療保険は正直不要。

そこでこの記事では、大企業の福利厚生32個を紹介した記事では、解説しきれなかった大企業の健康保険のスゴさを紹介していきます。

大企業のグループ会社や特定の会社によっては、この記事で紹介する恩恵を受けられる可能性がありますから勤め先が大企業ではないという方もぜひチェックしていってください。

目次

大企業の健康保険の恩恵が受けられるか加入している健康保険を確認しよう

「健康保険」はたくさん種類がありますが、大きく次の4つがあります。

| 健康保険の種類 | 主な加入者 |

| 国民健康保険 | 自営業者、個人事業主、無職 |

| 協会けんぽ | 中小企業のサラリーマン |

| 健康保険組合 | 大企業とそのグループ会社のサラリーマン |

| 共済組合 | 公務員や学校の教職員 |

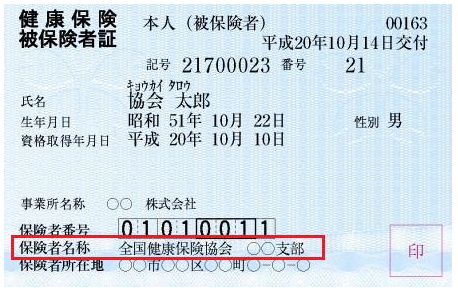

では、これをもとに自分の健康保険の保険証を見てみましょう。

下の画像の赤枠の所には何て書かれていますか?

- 市町村の名称が記載されている場合は「国民健康保険」

- 「全国健康保険協会 ○○支部」と記載されている場合は「協会けんぽ」

- 「○○○健康保険組合」と記載されている場合は「健康保険組合」

- 「○○○共済組合」と記載されている場合は「共済組合」

ここで注意点があります。

健康保険組合は、必ずしも企業と一対一の関係ではないところ。

それは大企業の健康保険組合は、そのグループ会社に勤める方も同じ健康保険組合に加入していることがほとんどです。

また、1個1個の会社は大きくないけど同じ業種の企業が集まって一つの健康保険組合を設立することもあります。(例えば、関東ITソフトウェア健康保険組合)

逆に大企業のグループ会社だけど健康保険はその大企業の健康保険組合ではないというケースもあります。

特に会社が買収されて子会社化された会社は確認が必要です。

健康保険証の実物で自分がどういう健康保険に加入しているかチェックしてくださいね。

サラリーマンが加入する健康保険には、働けない時の保障がある

どの健康保険であっても病院を受診した時の自己負担額以外の医療費を支払ってくれる所は同じです。

しかし、国民健康保険以外のサラリーマンや公務員が加入する健康保険や共済組合には、病気やケガで働けない時の給料の保障があるのが大きな特徴。

それは「傷病手当金」という制度です。

病気やケガで働けなくなった時でも、1年半はおおよそ給料の2/3が保障されることが法律で決まっています。

法律上は、国民健康保険でも「傷病手当金」制度を用意できるのですが、市町村では医療費を支払うお金も厳いため傷病手当金の制度がありません。

また、傷病手当金は病気やケガだけではありません。

女性では、出産前後の約3か月も同じように給料保障が受けられます。(扶養になっている専業主婦はもらえません)

加入者のほとんどが現役世代で医療費があまりかからないサラリーマンの健康保険ならではの優遇された制度ですね。

これだけでもサラリーマンの健康保険は、国民健康保険よりも優遇されていますが、大企業のサラリーマンが加入する「健康保険組合:略して健保組合」は、さらにスゴい。

そこをこれから3つ紹介しましょう。

大企業の健保組合にある3つのメリット

1つ目は払う保険料の安さ。

2つ目は「付加給付」と呼ばれる手厚すぎる保障内容。

3つ目は「保険事業」と呼ばれる余暇の楽しみや健康づくりへの補助が豊富というところ。

それぞれもう少し詳しく説明します。

健保組合の保険料がとにかく安い

健康保険を運営するために必要な保険料は、会社が5割以上と払うことが法律で決まっていて、多くの健康保険ではちょうど半分ずつ払うケースが多いです。

そのような健康保険の保険料は、だいたい給料の10%が保険料となります。

しかし、大企業の健保組合では会社が6割、本人が4割になっていることやもっと会社が負担していることも。

例えば、トヨタ自動車健康保険組合の保険料の負担割合は、本人が36%で会社が64%で、保険料は給料のたった3%なんです。

相当なメリットですよね。

安心して働くための手厚い付加給付

健康保険は法律で保障しなければいけないことが決まっています。

代表的なのが次の5つ。

- 医療機関を受診した時の自己負担額以外の部分を支払う「療養費」

- 医療費を上限以上払わなくてもいい「高額療養費」

- 働けない時の給料保障「傷病手当金」

- 自分自身や妻の出産費用「出産育児一時金」

- 本人や家族が無くなった時の埋葬代の「埋葬料」

これらについて、健康保険が加入者に払わなくてはいけない金額も法律で決まっていて、このことを「法定給付」といいます。

療養費はかかった医療費の7割、傷病手当金は給料の2/3、出産育児一時金は42万円、埋葬料は5万円です。

また、大きな手術をしたり高額な抗がん剤などを使うと医療費は自己負担で数十万円とか多いと100万円を超すこともあって、時にとんでもない金額になります。

このような場合に備えたものが「高額療養費」で、収入にもよりますが最大でも自己負担は8万円くらいになるように法定給付で支払われます。

これだけでもありがたい話なんですが、実は大企業の健保組合では、法定給付に上乗せする制度があるんです。

このことを「付加給付」といって、健保組合が独自に法定給付に上乗せして支払ってもいいというもの。

例えば、傷病手当金として給料の90%を保障する場合、医療費の自己負担額の上限が月2万円で済む場合、出産育児一時金が50万円以上の場合も。

例えば、3つの健保組合の付加給付を紹介します。

ちなみに出産育児一時金と埋葬料への付加給付が健保組合の例としては、関東ITソフトウェア健康保険組合があります。

健保組合によって付加給付はさまざまですね。

余暇や健康づくりのサービスが豊富

健保組合の経営を安定させるには、法定給付や付加給付としての支出をできる限り少なくすることで、加入者が健康になってもらうことが重要な経営課題になります。

健康的な生活習慣をしてもらうきっかけ、十分休養をとってもらうために、さまざまな健康関連の施策が用意されています。

ウォーキングイベント、健康教室、禁煙サポート、歯科検診、保養所、スポーツジムの斡旋などなど。

この部分は、健保組合ごとに特色ある活動をしていますので、加入されている健保組合のホームページをチェックしてみてください。

めっちゃお得なことがあるかもですよ。

例えばということで、トヨタ自動車健康保険組合では次のような健康づくりのための活動をおこなっています。

- けんぽれんウォーク

- 日帰りバスツアーハイキング

- インターネット歩数計

- デンタル・ケア

- 禁煙サポート

- こどもサポート

- 健康・介護教室

- 電話悩み相談

- 割引契約施設・保養所

さまざまな健康づくりをすることでポイントがもらえ、健康グッズを購入する際の金券として、バス旅行や保養所宿泊などの費用補助として使用できます。

なんともすごい話ですね。

ただ、この健康ポイント制については厚生労働省が積極的に導入するようガイドラインを出していますから、今後は多くの健保組合で導入されていくことでしょう。

大企業の健保組合に加入していれば医療保険は不要!

会社を休まなければならないほどの大きな病気やケガなんて、そうそう起こるものではありませんよね。

大企業の健保組合に加入していれば、病気やケガで会社を休んでも2年くらいは給料の8~9割が保証されるし、治療代も月に2万円くらいが上限です。

すでにこんな手厚い保険に加入しているのにプラスして医療保険に入るメリットはありません。

医療保険に毎月数千円払うくらいなら貯金した方がマシです。

一度、加入している健保組合の付加給付内容を確認してみることをオススメします。

健保組合の保障内容と自分のライフプランをしっかりと考えて、ムダな保険に入ることのないようにしたいものです。

ただ、保障内容とライフプランを総合して必要な保険を見つけ出すのは素人では難しいのでプロに頼むと良いと思います。

私も今の会社に転職した際にライフプランナーにお願いして、必要な保険を検討してもらい加入しています。

特定の保険会社のライフプランナーに依頼するとその会社の保険商品を勧められますから、中立的な立場で考えてくれる業者に頼むと安心です。

今はそういったお店が全国にたくさんありますし無料で相談にのってくれますからぜひ活用してみてください。

ライフプランナーに相談できるお店

まとめ:大企業の健保組合はメリットがたくさん

大企業のサラリーマンが加入する健保組合のメリットの一つ目は、保険料が安いところ。

給料が良いのに支出も少ない。最高ですね。

二つ目は、法律で決められている以上の保障があるところ。

いざという時も安心。心配ごとが少なくなり仕事に集中できるってもんです。

三つ目は、保養所やホテルなどに安く泊まれるなどプライベートも充実するし健康づくりをお得に取り組めるところ。

仕事をするにしても働くにしても、健康なくしては成り立ちません。

大企業の福利厚生の一つとして健康保険を取り上げて詳しく紹介しました。

その他大企業の最高すぎる福利厚生たちは次の記事をチェックしていってくださいね。

コメントを残す